2013 год для России ознаменовал окончание стадии послекризисного восстановительного роста и вступление в новую фазу социально-экономического развития. Вопрос о новой модели роста встал в практическую плоскость, поскольку темпы экономического роста упали до беспрецедентно низкого уровня, причем это торможение уже нельзя объяснить исключительно или даже преимущественно внешними факторами. Соответствующий вывод получил политическое оформление в Послании Президента РФ от 12 декабря 2013 г.

С экономической точки зрения сущность новой модели роста состоит в переходе от политики стимулирования спроса к политике стимулирования предложения. Это предполагает создание условий, благоприятных для роста производительности отечественного производства: низкая инфляция и на этой базе низкие процентные ставки, снятие институциональных барьеров и т.д. В такой ситуации государство берет на себя развитие технической и социальной инфраструктуры, включая эффективные финансовые рынки, гибкий рынок труда (включая миграционную политику), обеспечение высокого качества человеческого капитала (образование и здравоохранение).

Сегодня, после политических и макроэкономических шоков последних полугодия-года, можно окончательно утверждать, что период неопределенности, турбулентности в экономике закончился. С одной стороны, события вокруг Украины заставили государство принять и признать негативные тенденции и риски в экономике и сосредоточиться на мерах по их нейтрализации.

Готовящееся перераспределение бюджетных расходов в пользу оборонного сектора (с целью импортозамещения) и сокращение госрасходов на экономику и социальную сферу закрепили новое понимание макроэкономической ситуации. С другой, политика изоляции России, санкционного давления не принесла ожидаемого Западом эффекта, дополнительно сплотила наше общество вокруг Президента и подтвердила устойчивость нашей политической системы, экономики и резервы ее развития.

В целом, на основании результатов исследований ряда институтов и центров (в том числе неопубликованных) мы сформировали как единственный долгосрочный сценарий развития макроэкономических параметров в РФ, влияющих на спрос и цены на рынке жилой недвижимости.

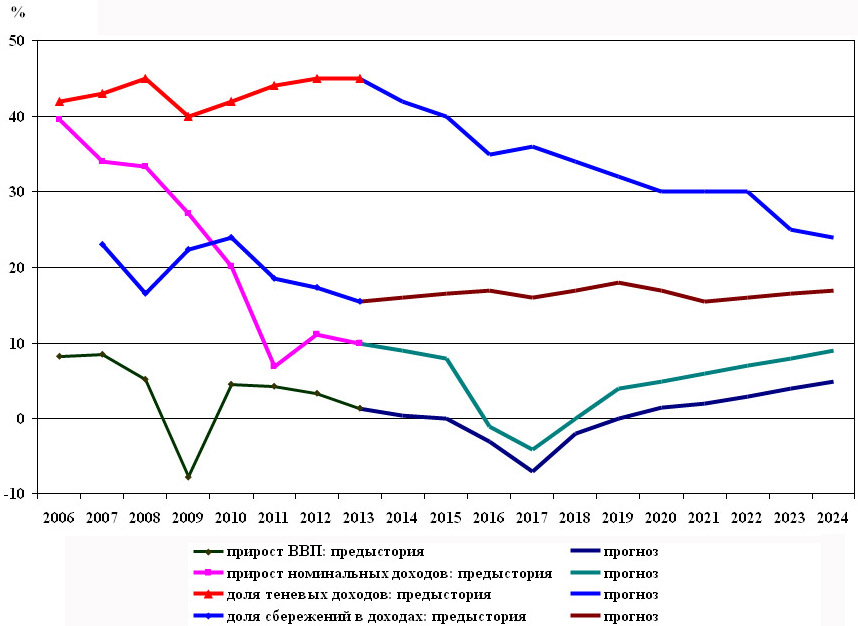

Долгосрочный экспертный прогноз динамики макроэкономических параметров в РФ

Ключевые макроэкономические показатели – исходные данные в математической модели развития локального рынка жилой недвижимости – это темпы роста ВВП и номинальных доходов населения. В 2014-2015 гг. ожидается незначительное снижение этих показателей, а в последующие два года – их падение до отрицательных значений (рецессия в экономике с переходом к кризису). С 2019 года предсказывается начало восстановления экономики и переход к устойчивому росту.

Важными исходными данными макроэкономического характера служат доля теневых доходов и доля сбережений в располагаемых доходах.

В последние годы эксперты говорят о снижении доли теневых доходов в общем объеме доходов населения. Причины этого (в целом, положительного) тренда сводятся к двум группам:

• со стороны верхнедоходного эшелона – более-менее настойчивая борьба с коррупцией, прежде всего на федеральном уровне, «национализация элит», в первую очередь госслужащих и представителей законодательной власти федерального уровня, деофшоризация экономики, санкционные процедуры, введенные США и ЕС;

• со стороны среднедоходного эшелона – повышение эффективности налогового администрирования, а также повышение налоговой нагрузки на малый и средний бизнес, что в условиях стагнирующей экономики привело к сокращению его объема.

Для рынка недвижимости это явление носит негативный характер – спрос на рынке снижается даже в случае сохранения высоких официальных доходов. Принято, что доля теневых доходов относительно официальных будет продолжать снижение и понизится к 2024 году относительно 2012 года вдвое.

Доля сбережений в располагаемых доходах характеризует тот объем денег, который население имеет возможность использовать для дорогостоящих покупок, прежде всего, недвижимости. В условиях низких темпов роста экономики и доходов населения этот показатель снижается уже три года – население ищет способы сбережения накоплений и находит их преимущественно в недвижимости. Отметим, что в этот тренд включена и тенденция к перетоку спроса на недвижимость из России в зарубежные страны. В целом, ожидается, что в 2024 году данный показатель сохранится на уровне 2013 года (16-17%) и будет ниже по сравнению с 2010 годом на 30%.

Применительно к моделированию рынка жилой недвижимости Москвы все макроэкономические и отраслевые показатели пересчитывались с учетом фактического уровня в Москве в 2012 году. Другие макроэкономические и рыночные исходные данные (расслоение населения по доходам, доля предъявленного спроса в зависимости от соотношения спрос/предложение, денежный объем предложения ипотечных кредитов и др.) сохранялись по данным базового 2012 года.

В 2014 году продолжится стагнационная стадия на рынке Москвы. В краткосрочном периоде (февраль – апрель) склонность населения к инвестициям в жилье на фоне политических и макроэкономических событий последнего времени даже выросла. С учетом прогноза динамики доходов населения, а также возможного повышения стоимости кредитования застройщиков и населения в результате новых санкций США в ближайшие два года прогнозируется снижение, а в 2018 г. – падение спроса. Застройщики будут реагировать на это уменьшением объема выводимых площадей, поведут более консервативную политику, продолжат строить только самые коммерчески прибыльные объекты и предпочтут в течение некоторого времени не инициировать новые проекты, и это наблюдается уже сегодня, в то время как объемы ввода растут вследствие строительного бума 2012-2013 годов. Через два-три года снижение объемов строительства выльется в уменьшение объемов ввода жилья.

Итак, в 2015-2016 годах прогнозируется рецессия на рынке жилой недвижимости Москвы: замедление темпов роста спроса, строительства, ввода, предложения, поглощения и цен. Спрос сравняется с предложением на первичном рынке в 2015 году, на вторичном – в 2016 году. В 2017-2018 годах расчеты показывают переход рынка в состояние кризиса: уменьшение спроса, строительства, предложения и ввода, превышение предложения над спросом, снижение объема поглощения, падение цен на первичном и вторичном рынке.

С 2019 года ожидается начало восстановительной стадии рынка. За 20 лет новейшей истории российский рынок недвижимости пережил два долгосрочных цикла протяженностью около 10 лет (120 и 112 месяцев от нижней до нижней точки) и сейчас находится в середине третьего долгосрочного цикла. Согласно прогнозу, третий цикл продлится около 110 месяцев и завершится в 2018 году снижением рублевых цен на 15-20%, а долларового эквивалента цен – на 40-45%.

В четвертом цикле за 6 лет (до 2024 года) ожидается, что цены в долларовом выражении вырастут вдвое.

Индексы долларовых цен на рынке жилья Москвы

ООО «Sternik`s Consulting»

тел. моб. +7 (964) 556-72-32

gm_sternik@sterno.ru

http://www.realtymarket.ru

тел. моб. +7 (964) 556-72-32

gm_sternik@sterno.ru

http://www.realtymarket.ru